發(fā)布時(shí)間:2019/12/11 10:03:34 來源:慧聰家電網(wǎng) 編輯:中國家裝家居網(wǎng)

2019年以來,外部環(huán)境更加動(dòng)蕩和復(fù)雜,內(nèi)部經(jīng)濟(jì)增速放緩,消費(fèi)者購買力下降,對中國消費(fèi)電子市場產(chǎn)生較大的影響。中國彩電市場進(jìn)入長期的消費(fèi)需求疲軟期。

據(jù)數(shù)據(jù)調(diào)研機(jī)構(gòu)群智咨詢(Sigmaintell)統(tǒng)計(jì)數(shù)據(jù)顯示,中國市場前三季度彩電出貨量為3460萬臺,同比下滑2.8%,其中三季度出貨量為1220萬臺,同比大幅減少7.4%,下滑幅度進(jìn)一步在加大。

雖然中國彩電內(nèi)銷市場的數(shù)量規(guī)模萎縮,品牌集中度卻明顯提升。內(nèi)銷市場作為中國品牌較量的主戰(zhàn)場,國產(chǎn)品牌表現(xiàn)強(qiáng)勢,以小米、創(chuàng)維、海信、TCL為代表的四強(qiáng)地位穩(wěn)固,四家銷量總份額在前三季度占比過半。與此相反的是,外資品牌出貨表現(xiàn)不盡人意,份額持續(xù)萎縮,盈利能力減弱。

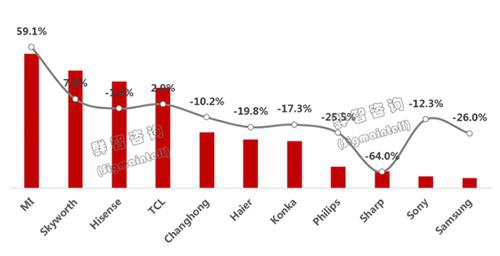

小米前三季度的內(nèi)銷出貨量為660萬臺,同比增長高達(dá)59.1%,排名第一。小米在今年持續(xù)發(fā)力內(nèi)銷市場,連續(xù)三個(gè)季度出貨量實(shí)現(xiàn)高增長。

創(chuàng)維前三季度的內(nèi)銷出貨量為580萬臺,同比增長7.8%,排名第二。創(chuàng)維內(nèi)銷市場表現(xiàn)穩(wěn)定,今年以來持續(xù)加碼國內(nèi)市場,利用新品迭代、賣場升級改造等方式不斷提升品牌形象。因此,在今年內(nèi)銷整體需求疲軟的環(huán)境下,創(chuàng)維實(shí)現(xiàn)了出貨量每個(gè)季度依舊能保持增長的趨勢。

海信前三季度的內(nèi)銷出貨量為526萬臺,同比減少1.4%,排名第三。TCL前三季度內(nèi)銷的出貨量為496萬臺,同比增長2.9%,位居第四。

不過,幾家歡喜幾家愁。前三季度的中國彩電市場爭奪中,并非所有國產(chǎn)彩電品牌都能游刃有余。作為昔日的知名彩電品牌,長虹、康佳只能望而興嘆。目前,除了在彩電銷量上已經(jīng)不可與創(chuàng)維等老對手同日而語,更為棘手的是,長虹等企業(yè)已經(jīng)連續(xù)數(shù)個(gè)季度同比負(fù)增長,面臨超過10%以上的下滑局面。在競爭日趨激烈的內(nèi)銷市場,如果不能及時(shí)采取有力措施,長虹、康佳等品牌將與前四強(qiáng)品牌的差距進(jìn)一步拉大。

對于長虹、康佳等品牌來說,缺乏品牌認(rèn)知度、產(chǎn)品高度同質(zhì)化是困擾企業(yè)的大難題。在今年,長虹持續(xù)收縮線下運(yùn)營規(guī)模,降低費(fèi)用率,內(nèi)銷市場的重心逐漸轉(zhuǎn)至線上市場,品牌的出貨量較同期出現(xiàn)了較大幅度的下滑。但相比線下,線上小米呈現(xiàn)壓倒性優(yōu)勢,長虹想要奪得一席之地只能依靠價(jià)格上的進(jìn)一步讓利。

康佳前三季度內(nèi)銷的出貨量為232萬臺,同比減少17.3%。受價(jià)格戰(zhàn)的持續(xù)影響,康佳中低端產(chǎn)品的份額不斷被其他品牌搶占,導(dǎo)致在內(nèi)銷市場的出貨量明顯下滑。對此,康佳將電視業(yè)務(wù)重心轉(zhuǎn)向產(chǎn)品技術(shù)和產(chǎn)品結(jié)構(gòu)。但就目前來看,國內(nèi)彩電6000元以上價(jià)位電視銷量排行榜中康佳還未躋身前五,進(jìn)軍高端的道路坎坷,巨額投資的新技術(shù)Micro LED距離量產(chǎn)更是遙遙無期。

")

格裝修 自然舒適是當(dāng)下年輕仔們的首選")

代簡約三居室裝修 看設(shè)計(jì)師如何營造一個(gè)簡單純粹的家")

,領(lǐng)略ins新風(fēng)格")

飾 現(xiàn)代的混搭帶來歷史的氛圍")

題-1.jpg "北歐風(fēng)黑白灰裝修風(fēng)格 告別沉重這樣的裝修也能很舒服")

題-2.jpg "關(guān)于地中海風(fēng)格的房屋 你真的了解嗎?")

雅棲居!走進(jìn)室內(nèi)設(shè)計(jì)師Michelle Smith的紐約公寓,“LV色”打造舒適又典雅的詩意美宅")

題-1.jpg "寓所里的Effortless Chic!走進(jìn)室內(nèi)設(shè)計(jì)師Fernando Tapia的馬德里公寓,感受隨性中的浪漫格調(diào)")

豪宅 Tommy Hilfiger設(shè)計(jì)師專屬豪宅")

尚大咖的家是這樣設(shè)計(jì)滴原創(chuàng)")

題-1.jpg "讓人驚詫的女星大尺度照")

間看穿男生的40個(gè)小秘密")

于哈士奇的眼睛顏色")

")

之旅")

的4個(gè)要點(diǎn)")

")

于昭君出塞的故事你知道多少")